10月3日(周四),A股连续假期休市,港股低开低走,在联接多日飞腾后回调。午后,港股深V反弹,结束收盘,恒生指数跌1.37%报22136,恒生科技指数跌3.3%报4986.87。国外机构示意,各家具的赚钱回吐和卖盘增多。

10月2日,第一财经记者发现,由于A股假期休市,不少A股投资者转向弹性更大的港股进行交游,结束当日收盘,恒指涨超6%,恒生科技指数涨超8%。港股更是出现史诗级一幕——Wind中资券商指数暴涨35%,再创历史新高,申万宏源香港涨206%,招商证券涨超80%。

畴昔,中东场所、周五好意思国非农奇迹数据、好意思国大选等将捏续影响阛阓。

赚钱回吐和卖盘短线增多

资格暴涨,周四阛阓似乎运转总结感性。高盛交游台信息显露,今天看到了自上周A股、港股飞腾以来的初次整固迹象,不雅察这次飞腾的韧性以及“逢低买入”的强度将会很有参考真谛。到现在为止,机构看到了各家具的赚钱回吐和卖盘增多:

期权:平仓实值看涨期权和看涨期权价差(仅为上周买入的一小部分);期货:自飞腾运转以来,投行初次看到卖盘增多;现货:来自永恒投资者和对冲基金的卖盘增多,今早的买单被摒弃,长仓卖单从突出阛阓转为与波动性捏平(与前一日的情况相背)。

自8月底于今,恒生科技指数暴涨近44%,出现盘整并不值得奇怪。嘉盛集团资深策略师David Scutt对记者示意,事实上,和中国复苏预期密切联系的铜和铁矿石期货仍远低于本周初的高点,而好意思元/离岸东说念主民币已反弹回到7.0000以上,这可能是股指的乐不雅热诚未能延续至其他阛阓的警示信号。结束北京时刻10月3日16:50,好意思元/离岸东说念主民币报7.0436。

此外,他也说起,恒生指数已接近飞腾阻力位。“近期的涨幅何等一忽儿,这可能响应了空头回补和大宗成本流入的影响。朝上看,价钱在周二早些时候就在22795遇阻,这是2023年1月造成的双顶。若是冲突该位,24900将是下一个野心。如今指数显着受到阻力压制,向下的支捏在21066隔邻,这一水平是上周涨势停滞的方位,亦然2023岁首的因循和阻力。”

在资金鼓动的牛市之下,资金的变动情况亦然畴昔的枢纽。琢磨到这次飞腾主要由从头竖立资金鼓动,以下是共同基金、对冲基金、散户和南向资金的股票头寸总结:

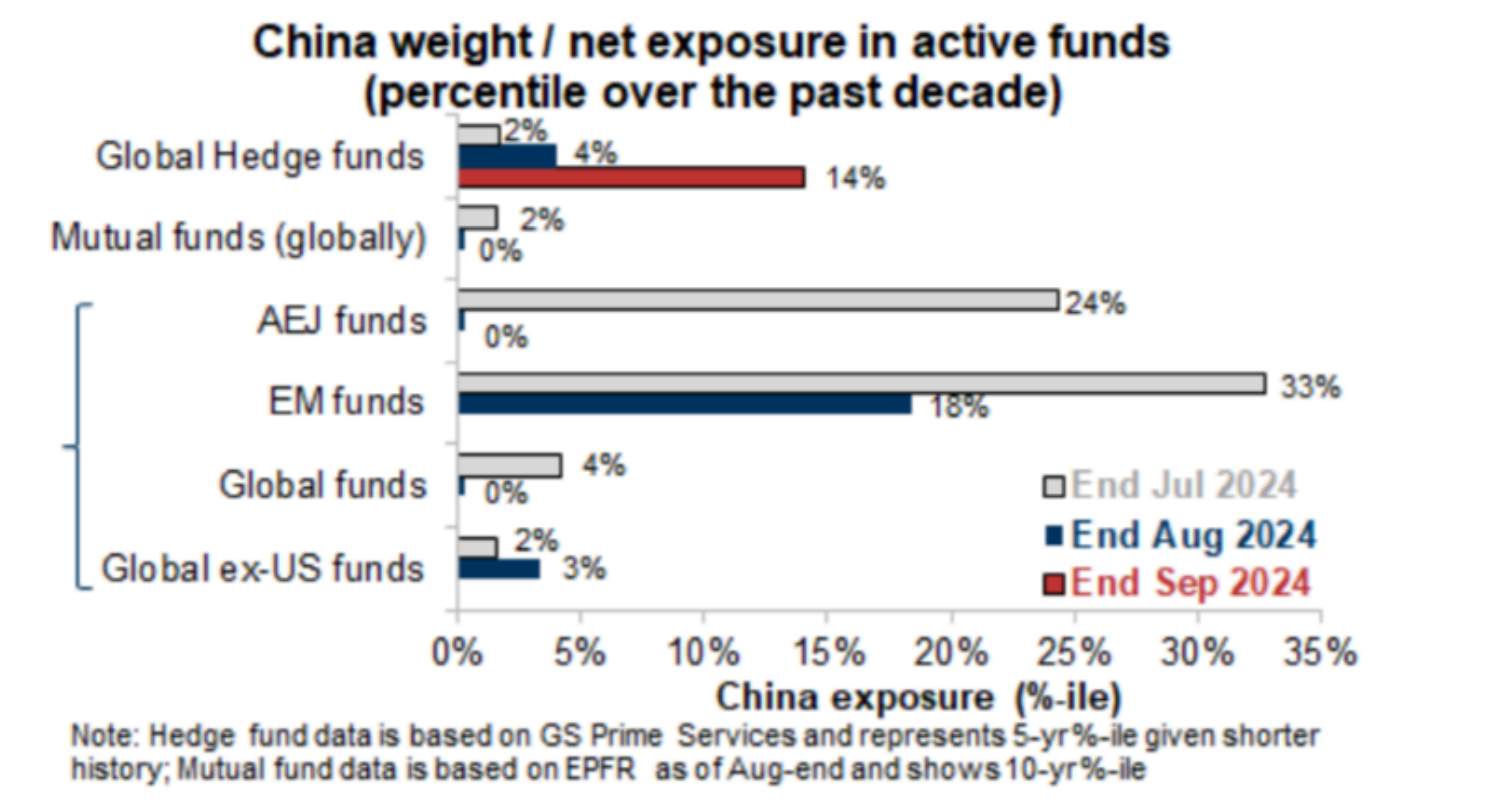

高盛交游台信息显露,就长线共同基金头寸(结束8月底)而言,在本次飞腾之前,亚洲和各人基金对中国的敞口达到了往日十年的最低水平,且共同基金的现款水平也接近多年来的低点,这些机构遍及行径较慢,这次也莫得显着加仓,这可能意味着若是阛阓连续飞腾,其他阛阓的资金可能交替流入中国。

“往日几天,咱们看到永恒投资者在高质地的中国热点股票中买入,但琢磨到相对走漏的落差,主动型指数追踪基金可能有更多买入需求,以珍爱在连续飞腾的情况下捏仓不及。”某好意思资投行交游员对记者称。

阐发EPFR数据的毛糙估算,被打听的各人共同基金(约3万亿好意思元的财富赓续范畴)举座低配中国3%,即永恒投资者需要在A股、H股和ADR中买入约1000亿好意思元,以收复到中性竖立。

就对冲基金头寸(结束9月底)来看,在往日两周,净竖立大幅加多。举座竖立9月底达到5.9%(处于5年中的第32个百分位),本月加多了1.2%;净竖立达到9.2%(处于5年中的第49个百分位),加多了2.4%。在之前的飞腾(中国疫情后从头绽放、2022年政事局会议)技术,机构不雅察到的净竖立加多3%至6%,举座竖立加多1.5%至2.5%。

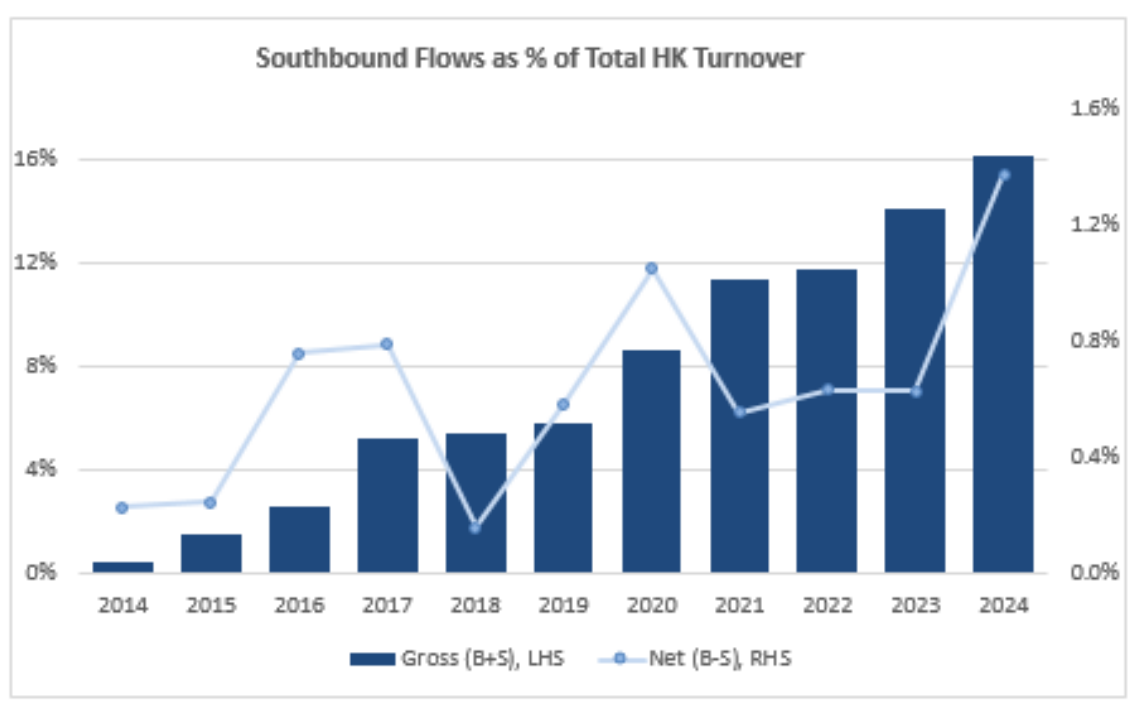

南向资金方面,9月以来总体仍为净流入,现在已联接15个月为净买入(前次净卖出月为2023年6月)。岁首于今,南向资金是亚洲最大的买家,净买入范畴达630亿好意思元。南向资金在香港的参与度稳步擢升,2024年结束现在,南向资金流入占香港总成交量的比例创下了16%的新高。南向资金将在10月8日(周二)与中国A股沿途从头运转交游。

财政刺激力度决定后续阛阓走向

现时,如实有资金从自印度、韩国、日本股市流出,竖立估值更低的中国股市,比拟印度股市近25倍的市盈率,MSCI中国仅约11倍,前几年交游最旺盛期间的市盈率也仅18倍。现时,除了股市估值低廉,中国的财政刺激计策也受到期待。

“印度估值如实有点太高了,中国台湾和韩国股市则受到半导体和科技周期下行的影响,好意思国经济放缓可能也会影响好意思国和各人股市。”Janus Henderson Investors大中华区股票垄断缪子好意思对第一财经记者示意。不外,现时各界也在存眷后续的计策步履,尤其是财政刺激力度会否达到预期。

摩根士丹利示意,若是中国政府在畴昔几周告示更多的支拨步履,中国股市可能进一步飞腾10%至15%。进一步加大财政扩展力度的预期又回到了桌面上,这使得投资者很长一段时刻以来初次从再通胀(reflation)的角度来看待中国,上一次投资者出现这一格调是在昨年龄首之后。其时投资者予以MSCI中国指数的预期市盈率为12倍阁下。

据记者了解,国表里各大投行关于财政刺激的预期为,四季度有望批准特等的国债刊行,财政支拨可能高达3万亿元。

野村中国首席经济学家陆挺在10月3日的讲述中示意,关于投资者来说,在享受初期的狂欢之后,尤其需要为不利的情境作念好准备。 在较好的情境下,计策有野心层会密切存眷正在酝酿的泡沫,并收受实时步履平息狂热的股市。此时财政刺激的范畴和节律可能会更为严慎,同期政府将元气心灵转向包括算帐房地产行业乱象和重构财政体系等更为贫窭的任务;在基准情境下,可能会看到范畴较小的泡沫以及潜在的泡沫落空。在这种情况下,计策制定者可能会设法出台财政步履以幽静需求并保管方位政府的基本运作,但可能无法处分任何严重的结构性问题。

畴昔几个月,计策层如安在未知水域中飞行应被密切存眷。陆挺合计,“咱们合计计策率先会鸠合在三个规模。开头,为吩咐第二轮冲击,中央将加多对方位政府的财政鼎新支付;其次,中央可能加速建造跨区域的紧要名堂,以提振投资需求;第三,中央可能琢磨加多对结巴群体的社会保险支拨。”他合计,畴昔中央可能最终成为“终末的建造者”,径直为那些已预售但蔓延录用的住宅名堂提供资金。联系词,计策范畴和节律可能愈加概略情。增量刺激的范畴最终可能被限度在每年GDP的3%,阛阓应更多存眷刺激步履的具体践诺。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王许宁 买球下单平台